官方网站推行事务合资东说念主为北京万达文化产业集团有限公司-开云「中国」kaiyun网页版登录入口")

(起头:EB金工)开yun体育网

本订阅号中所波及的证券量度信息由光大证券金融工程量度团队编写,仅面向光大证券专科投资者客户,用作新媒体方位下证券量度信息和不雅点的换取交流。非光大证券专科投资者客户,请勿订阅、继承或使用本订阅号中的任何信息。本订阅号无法缔造走访权限,任何东谈主顺利订阅、收受本订阅号,在职何情况下均不应讲明为光大证券快乐将其看成任何业务的客户,若因此给您形成未便,敬请饶恕。本订阅号推送的任何本色在职何情况下均不看成投资提议,订阅者就基于本订阅号推送本色作念出的任何投资决议应当自行承担服从。

禀报发布日历:2024年12月15日

分析师:祁嫣然 执业文凭编号:S0930521070001

节录

]article_adlist-->本周市蚁集枢不雅点与市集复盘

本周(2024.12.09-2024.12.13,下同)A股宽幅激荡,主要宽基指数周度收跌。周五(2024.12.13,下同)市集大幅休养之下,主要宽基指数目能终了逆势高涨,量能择时主张纷纷触发看多信号,日内未能终了指数层面的“V”型回转,后市量能主张有再度回落至严慎区间的可能。资金面方面,ETF资金逆势净流入,主要流向大盘宽基标的。

本周中央经济职责会议阻隔,市集随之出现的休养响应了部分交游主体对战略偏高的预期。陪同靴子落地,市集交游节拍将重回围绕风险偏好变化以及基本面变化的博弈。市集风险偏好改善配景下,A股慢牛样子不改;短期基本面数据的滞后或将市集交游节拍推向握续激荡。中长线仍提议豪情顺应公司科罚长期改善逻辑的央企板块、豪情现款流相对肃肃的红利板块。

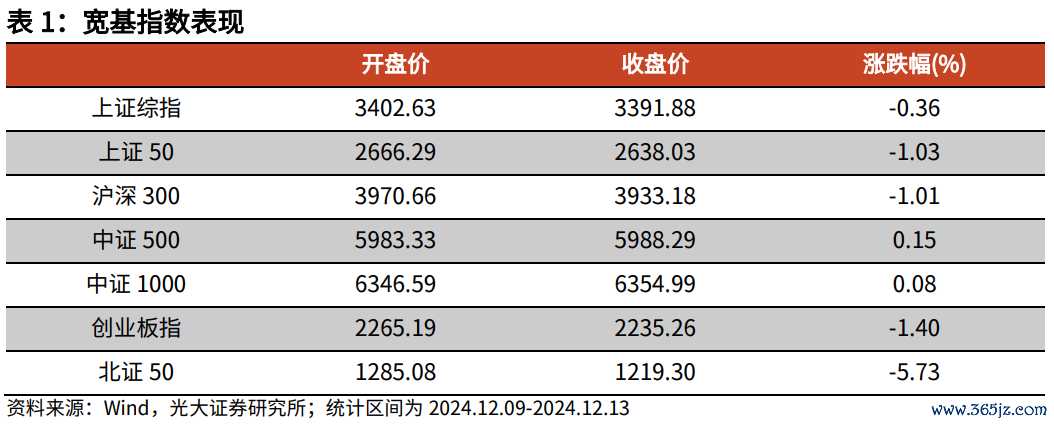

本周市集各指数涨跌不一,上证综指下降0.36%,上证50下降1.03%,沪深300下降1.01%,中证500高涨0.15%,中证1000高涨0.08%,创业板指下降1.40%,北证50指数下降5.73%。

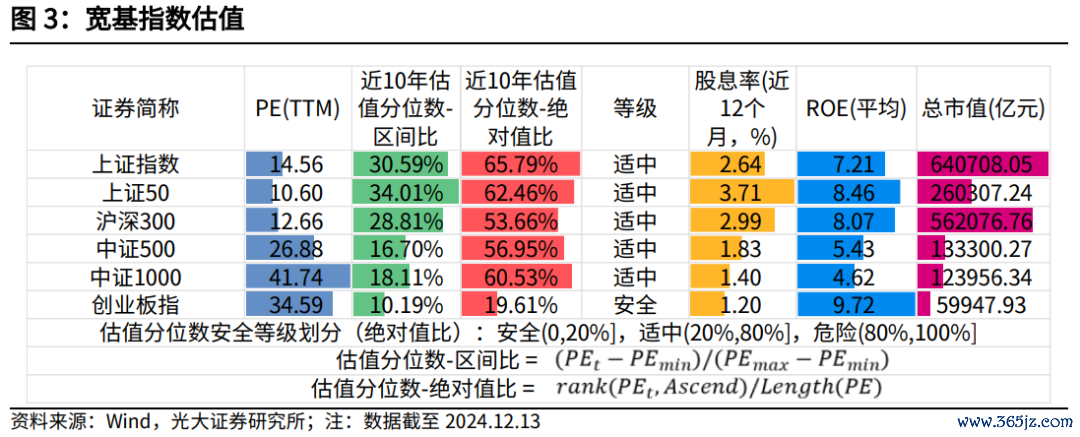

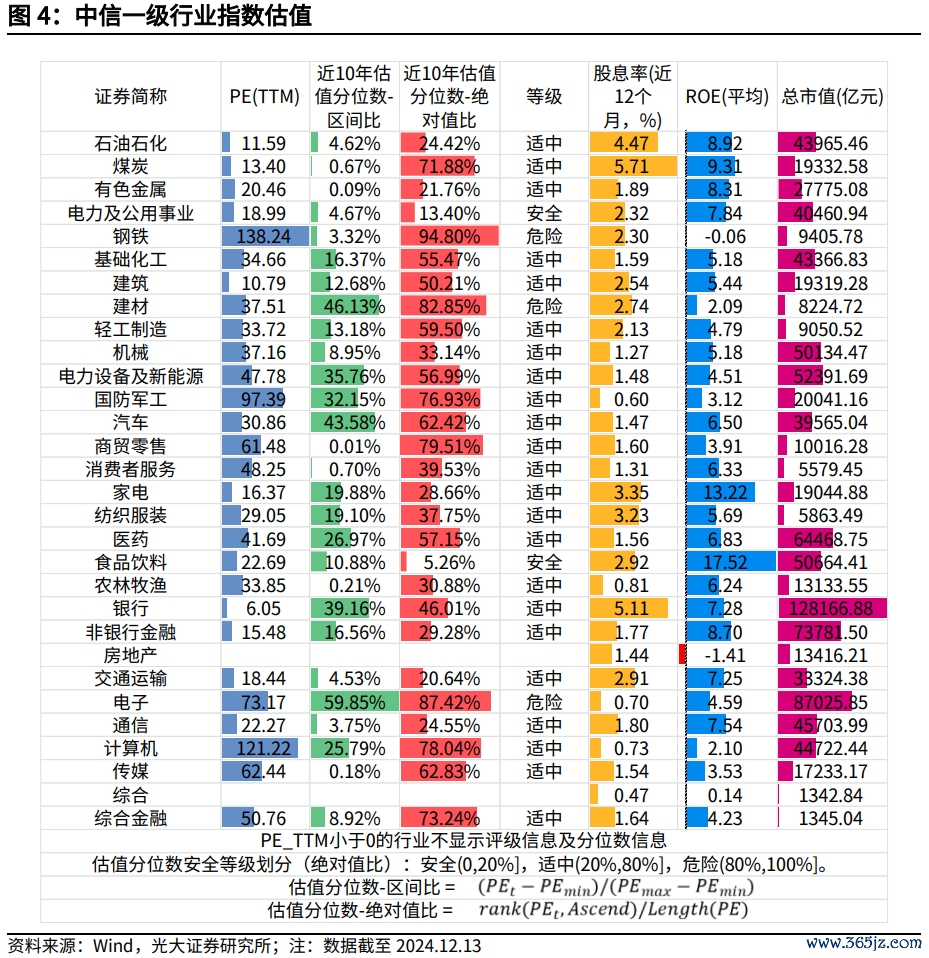

放弃2024年12月13日,宽基指数来看,上证指数、上证50、沪深300、中证500、中证1000处于估值分位数“适中”品级,创业板指处于估值分位数“安全”品级。

中信一级行业分类来看,电力及公用做事、食物饮料处于估值分位数“安全”品级。

截面波动率来看,最近一周沪深300、中证500和中证1000指数身分股横截面波动率环比上周上升,短期Alpha环境好转。时分序列上来看,最近一周沪深300、中证500指数身分股时分序列波动率环比上周上升,Alpha环境好转;中证1000指数身分股时分序列波动率环比上周小幅下降,Alpha环境放松。

资金面追踪

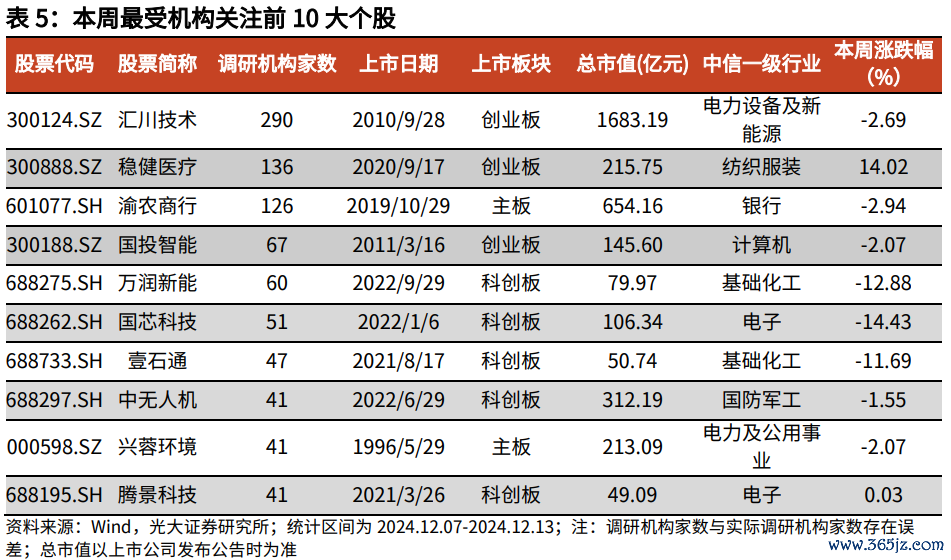

机构调研来看,本周受到机构豪情进程最高的前5大个股次第为汇川本领(290家)、肃肃医疗(136家)、渝农商行(126家)、国投智能(67家)和万润新能(60家)。

本周港股通交游区间为2024年12月9日-2024年12月13日,南向资金净流入211.16亿港元,其中沪市港股通净流入144.12亿港元,深市港股通净流入67.04亿港元。

股票型ETF本周收益中位数为-0.95%,资金净流入254.31亿元。港股ETF本周收益中位数为0.43%,资金净流出34.40亿元。跨境ETF本周收益中位数为-0.03%,资金净流出5.80亿元。商品型ETF本周收益中位数为1.36%,资金净流入6.66亿元。

风险指示禀报扫尾均基于历史数据,历史数据存在不被叠加考证的可能。

]article_adlist-->本周中枢不雅点

本周(2024.12.09-2024.12.13,下同)A股宽幅激荡,主要宽基指数周度收跌。周五(2024.12.13,下同)市集大幅休养之下,主要宽基指数目能终了逆势高涨,量能择时主张纷纷触发看多信号,日内未能终了指数层面的“V”型回转,后市量能主张有再度回落至严慎区间的可能。资金面方面,ETF资金逆势净流入,主要流向大盘宽基标的。

本周中央经济职责会议阻隔,市集随之出现的休养响应了部分交游主体对战略偏高的预期。陪同靴子落地,市集交游节拍将重回围绕风险偏好变化以及基本面变化的博弈。市集风险偏好改善配景下,A股慢牛样子不改;短期基本面数据的滞后或将市集交游节拍推向握续激荡。中长线仍提议豪情顺应公司科罚长期改善逻辑的央企板块、豪情现款流相对肃肃的红利板块。

主要指数弘扬与热门复盘

本周市集各指数涨跌不一,上证综指下降0.36%,上证50下降1.03%,沪深300下降1.01%,中证500高涨0.15%,中证1000高涨0.08%,创业板指下降1.40%,北证50指数下降5.73%。

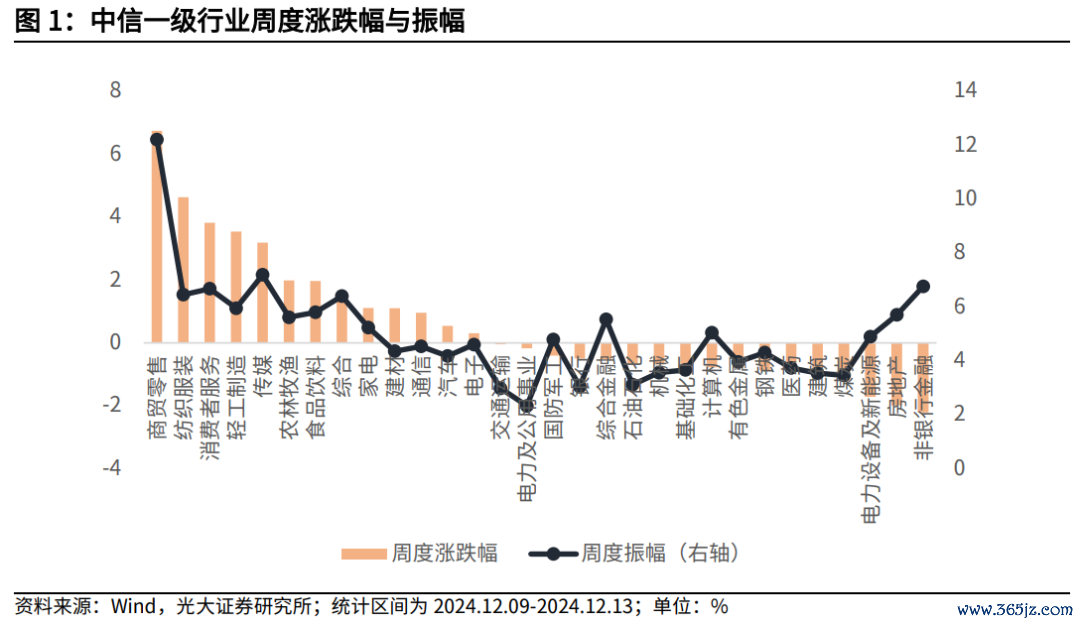

从中信一级行业来看,本周涨幅最高的前5大行业次第为商贸零卖、纺织服装、破钞者做事、轻工制造、传媒;中信一级行业中振幅最高的前5大行业次第为商贸零卖、传媒、非银行金融、破钞者做事、纺织服装。

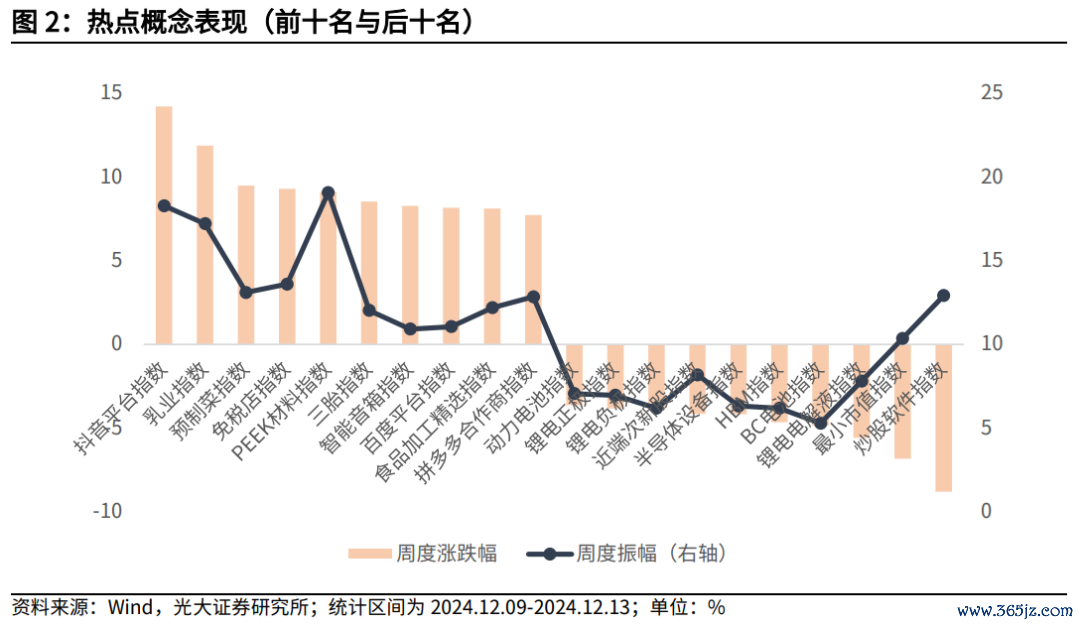

从热门见识来看,本周见识指数中弘扬最佳的前5有时念次第为抖音平台指数、乳业指数、预制菜指数、免税店指数、PEEK材料指数;弘扬最差的5有时念次第为炒股软件指数、最小市值指数、锂电电解液指数、BC电板指数、HBM指数。

宽基指数和行业指数估值

放弃2024年12月13日,宽基指数来看,上证指数、上证50、沪深300、中证500、中证1000处于估值分位数“适中”品级,创业板指处于估值分位数“安全”品级。

中信一级行业分类来看,电力及公用做事、食物饮料处于估值分位数“安全”品级。

量化情愫追踪

量能择时

从量能择时信号来看,放弃12月13日,除北证50外,其余指数目能择时信号均为看多不雅点。

沪深300高涨派别占比情愫主张

强势股时时具备较强的示范效应,当市集情愫处于乐不雅景色时,强势股的握续上行能为扫数板块带来契机。咱们不错通过盘算推算指数身分股的近期正收益的个数来判断市集情愫。当市蚁集正收益的股票迟缓增多时,时时处于行情的底部。同理,当大部分股票齐处于正收益景色,情愫可能已进程热,畴昔有下降风险。

主张盘算推算神态:

沪深300指数N日高涨派别占比 = 沪深300指数身分股往时N日收益大于0的个股数占比。

咱们发现,该主张不错较快捕捉高涨契机;同期,由于采选在市集过热阶段提前止盈离场,也会错失市集握续亢奋阶段的高涨收益。主张在对下降市集的判断也存在过错,难以灵验秘籍下降风险。该主张最近一周环比下降,高涨派别占比高于60%,瞻望畴昔对沪深300指数保握看多不雅点。

沪深300高涨派别占比择时追踪

咱们通过对主张进行两次不同窗口期的平滑来捕捉主张变动情况,当短期平滑线大于长期平滑线时,阐明主张正在上行,看多市集。当短期平滑线小于长期平滑线时,阐明市集情愫正在拐头向下,对市集握中性作风。

主张值处理及开平仓信号诓骗:

(1)沪深300指数N日高涨派别占比并进行窗口期为N1和N2的转移平均,分又名之为慢线和快线,其中N1>N2。

(2)当且快线>慢线时,看多沪深300指数。

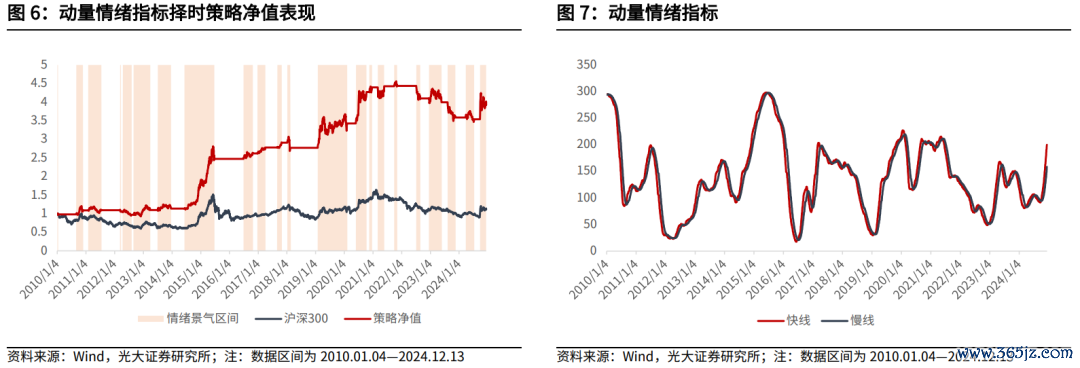

其中N=230,N1=50,N2=35。从高涨派别占比主张来看,沪深300指数现时未处于情愫景气区间。从动量情愫主张走势来看,快线、慢线同步上升,快线处于慢线上方,瞻望在畴昔一段时天职将督察看多不雅点。

均线情愫主张

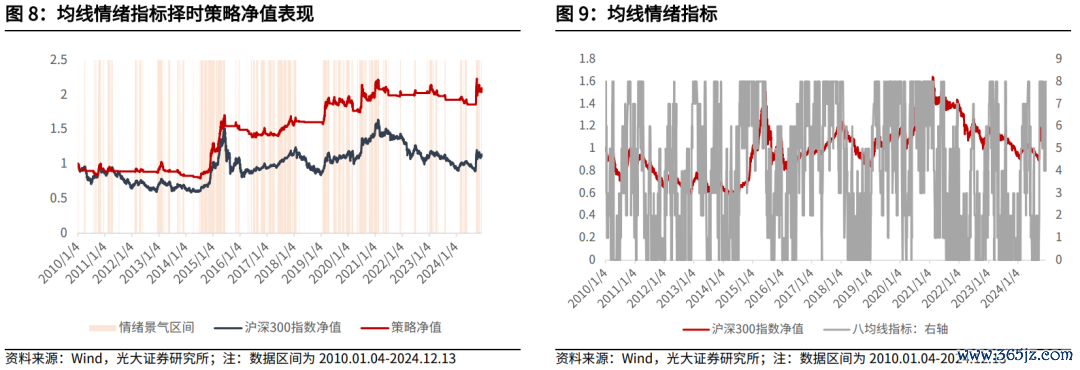

咱们在禀报《司空见惯叙主张——本领形态选股系列禀报之五》中考虑过八均线体系的使用方式——以主张区间对标的指数的趋势景色进行判断。咱们将八均线区间值处于1/2/3 时对八均线主张值赋值为-1,八均线区间值处于4/5/6 时对八均线主张值赋值为0,八均线区间值处于7/8/9 时对八均线主张值赋值为1。通过这种永诀,主张值景色与HS300 的涨跌变化端正愈加明晰。

1.主张盘算推算神态

盘算推算沪深300收盘价八均线数值,均线参数为8,13,21,34,55,89,144,233。

2.主张值处理及开平仓信号诓骗

(1)盘算推算当日沪深300指数收盘价大于八均线主张值的数目。

(2)现时价钱大于八均线主张值的数目跳跃5时,看多沪深300指数。

从均线情愫主张来看,近期沪深300指数处于情愫景气区间。

市集收获效应不雅察

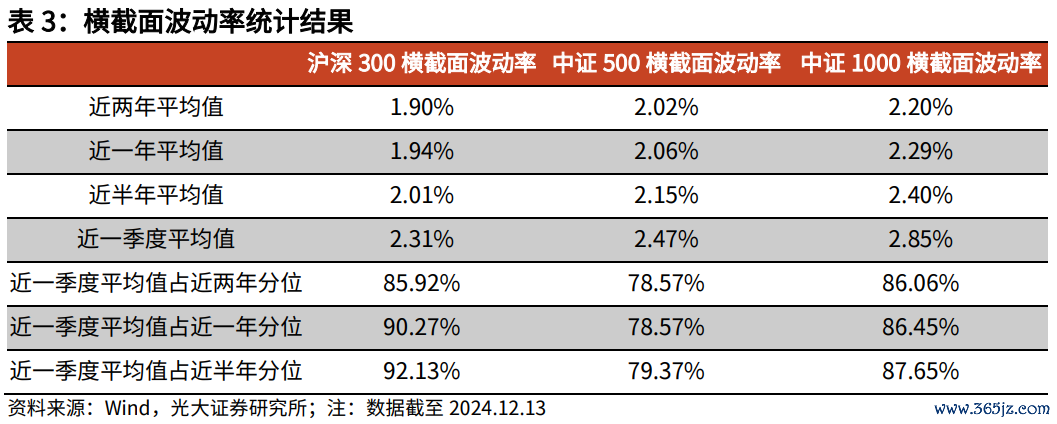

横截面波动率

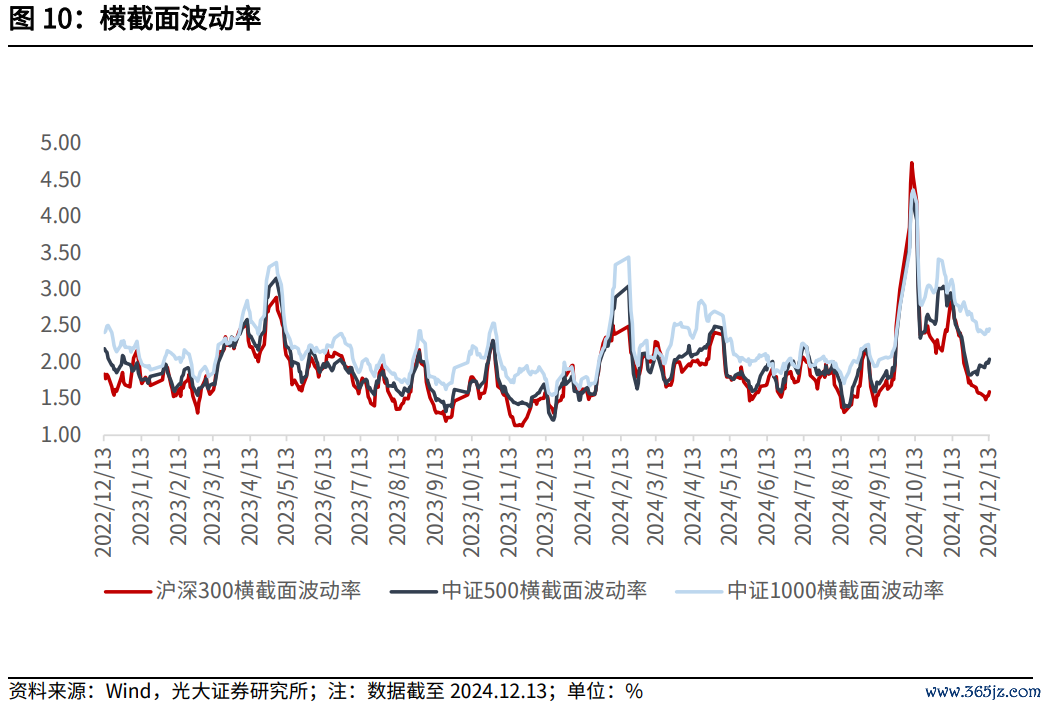

截面波动率来看,最近一周沪深300、中证500和中证1000指数身分股横截面波动率环比上周上升,短期Alpha环境好转。近一个季度看,沪深300、中证500和中证1000指数横截面波动率处于近半年中上分位点,Alpha环境较好。

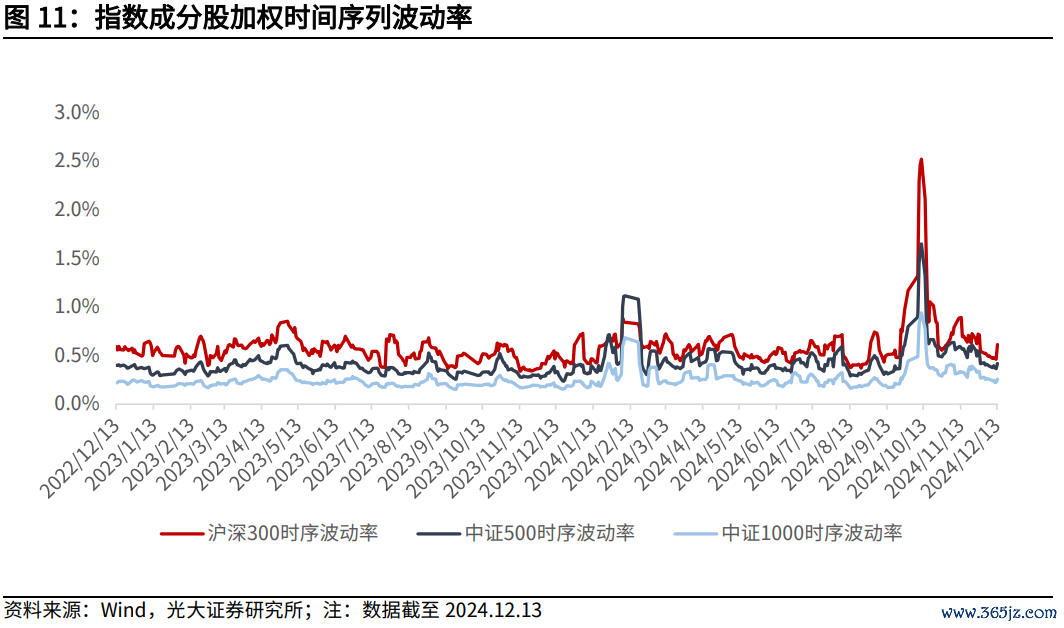

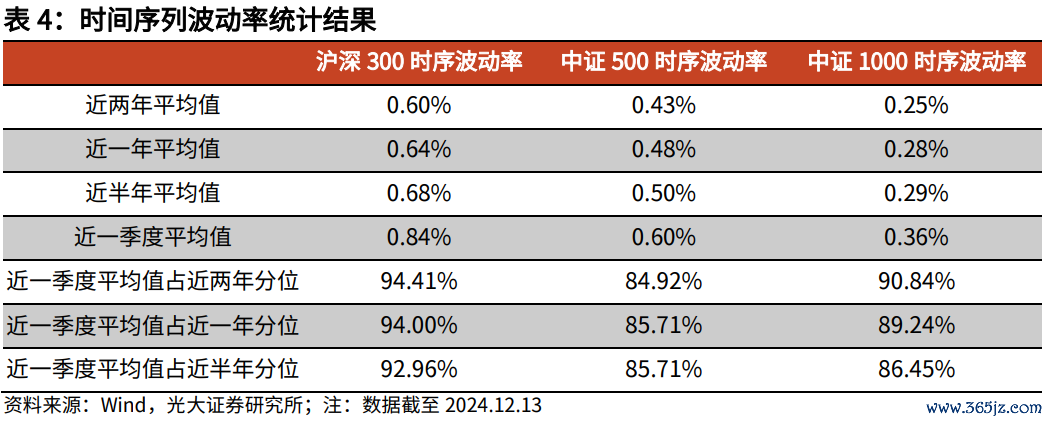

时分序列波动率

时分序列上来看,最近一周沪深300、中证500指数身分股时分序列波动率环比上周上升,Alpha环境好转;中证1000指数身分股时分序列波动率环比上周小幅下降,Alpha环境放松。近一个季度看,沪深300、中证500、中证1000指数波动率处于近半年中上分位点,Alpha环境较好。

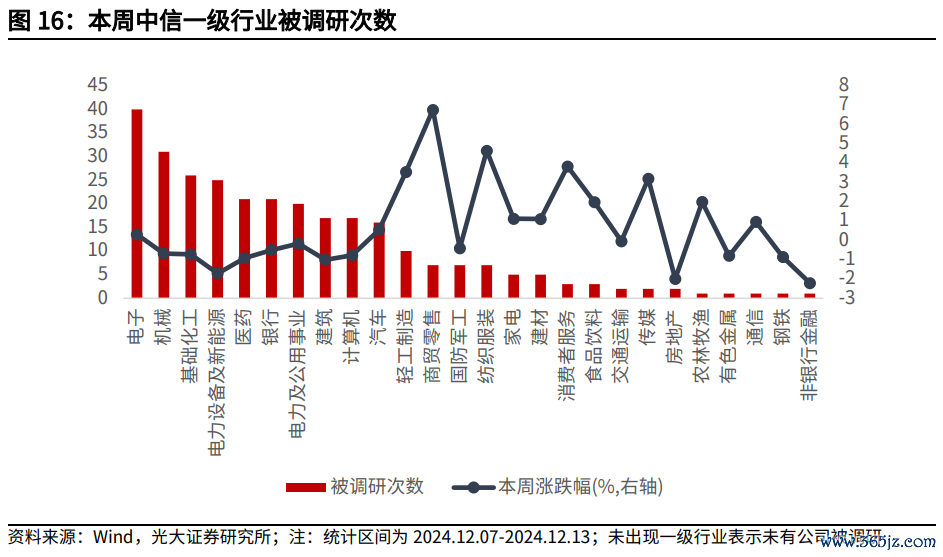

机构调研追踪

本节仅统计有机构投资者参与的调研。研讨到调研日历与公告日历存在滞后关系,为保证机构调研信息的实时性,本节仅以最近7日内已公告的机构调研事件为样本,简称为“本周”。

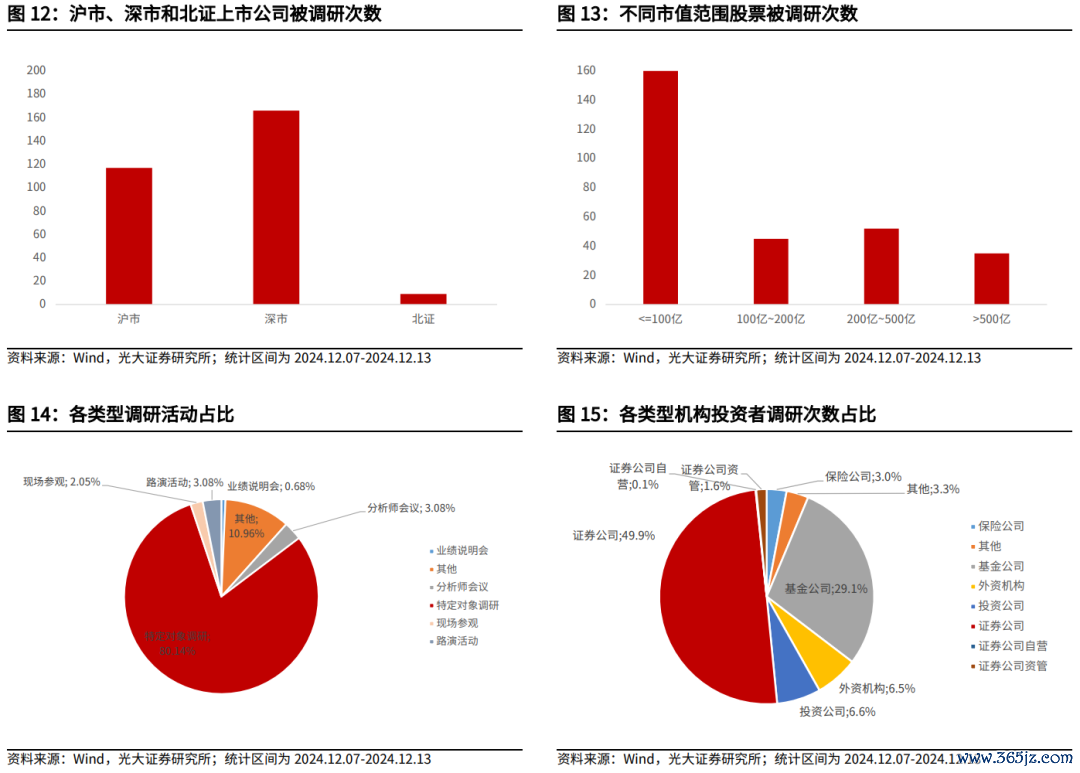

本周(2024.12.07-2024.12.13,下同),机构调研行径累计292场。从三地上市公司被调研次数来看,沪市上市公司累计被调研117次,深市上市公司累计被调研166次,北证上市公司累计被调研9次。

从被调研股票市值来看,市值小于即是100亿、100亿至200亿、200亿至500亿以及大于500亿的上市公司累计被调研160次、45次、52次和35次。

从调研类型来看,特定对象调研和其他为本周主要调研类型,占比分别为80.14%和10.96%。从机构类型来看,投资公司、基金公司和证券公司的调研次数占比次第为6.6%、29.1%和49.9%。

从中信一级行业来看,本周电子、机械和基础化工行业被调研次数较多,本周涨跌幅次第为0.30%、-0.69%和-0.73%。

从个股来看,本周受到机构豪情进程最高的前5大个股次第为汇川本领(290家)、肃肃医疗(136家)、渝农商行(126家)、国投智能(67家)和万润新能(60家)。

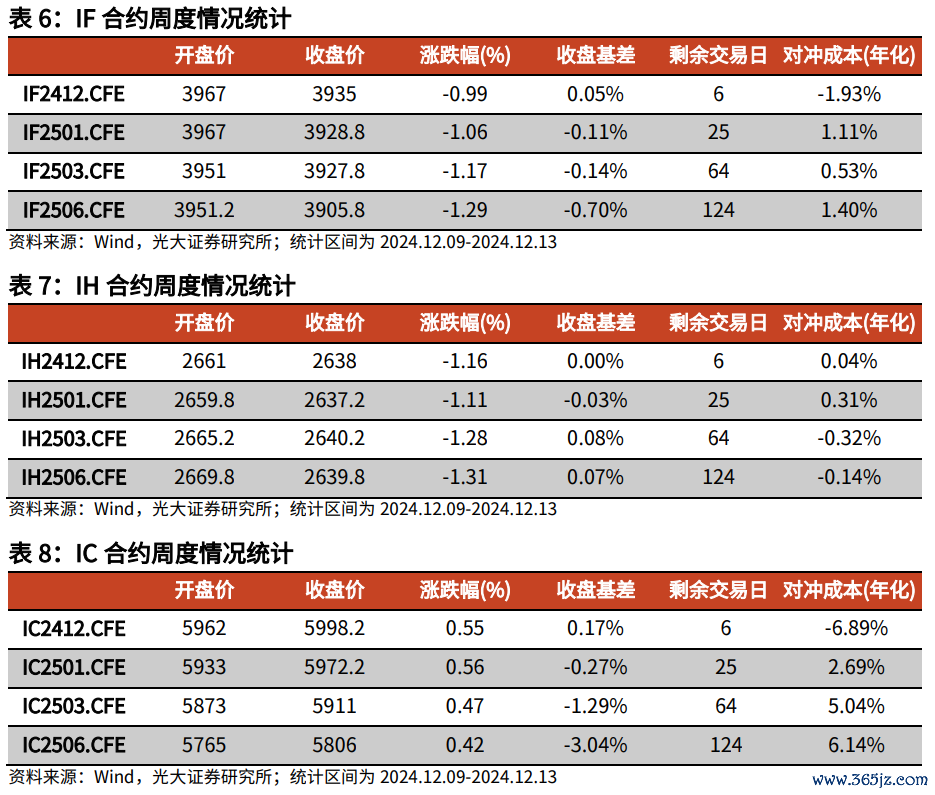

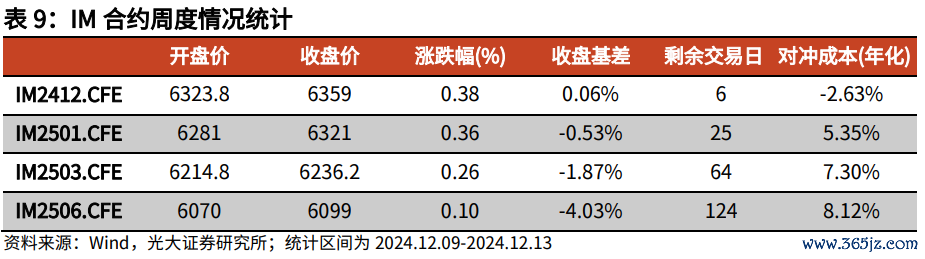

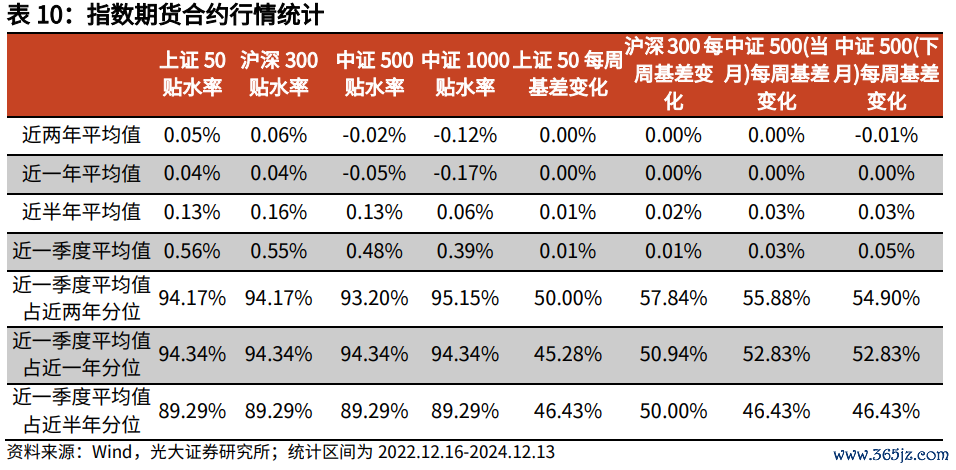

股指期货追踪

本周IF当月合约下降0.99%,收于3935,收盘基差0.05%;IH当月合约下降1.16%,收于2638,收盘基差0.00%;IC当月合约高涨0.55%,收于5998.2,收盘基差0.17%;IM当月合约高涨0.38%,收于6359,收盘基差0.06%。

本周各指数期货主力合约贴水率环比上一交游周上升。IF当月合约近一季度平均每周基差变化0.01%,比较于近半年的0.02%环境变差。IH当月合约近一季度平均每周基差变化0.01%,比较于近半年的0.01%环境不变。IC当月合约近一季度平均每周基差变化0.03%,比较于近半年的0.03%环境不变。

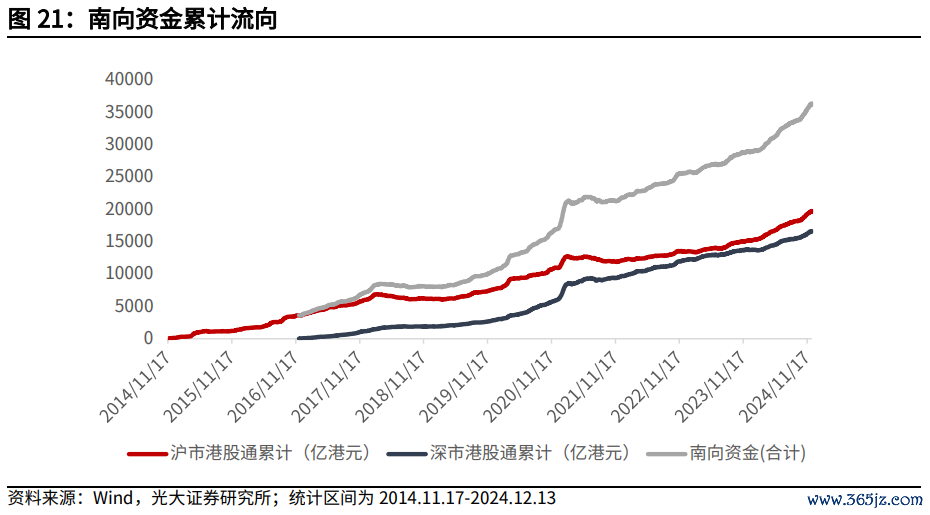

南向资金追踪

本周港股通交游区间为2024年12月9日-2024年12月13日,南向资金净流入211.16亿港元,其中沪市港股通净流入144.12亿港元,深市港股通净流入67.04亿港元。

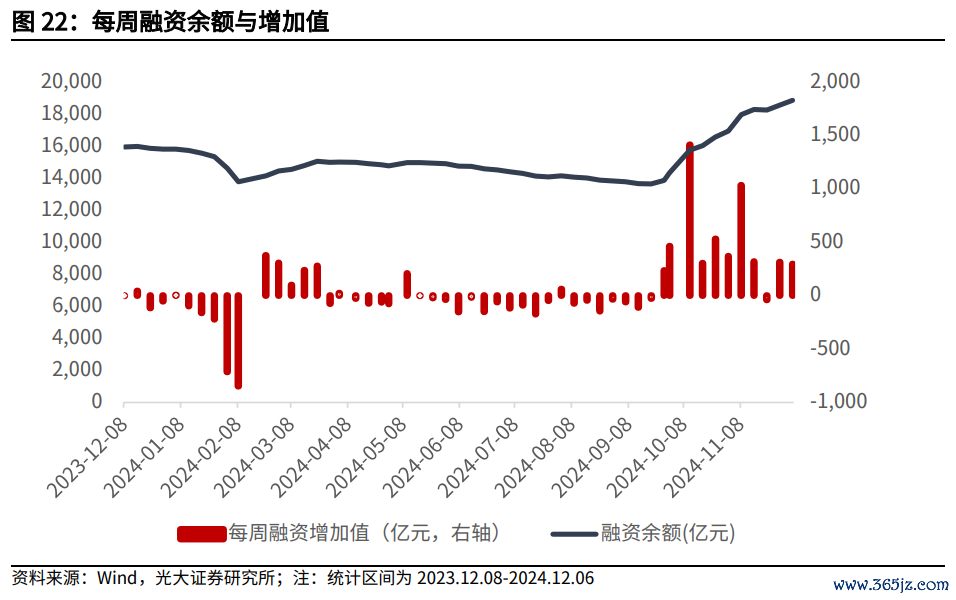

融资范围变化追踪

放弃2024年12月6日,融资余额为18826.56亿元,环比11月29日(18532.71亿元)融资增多额为293.85亿元。

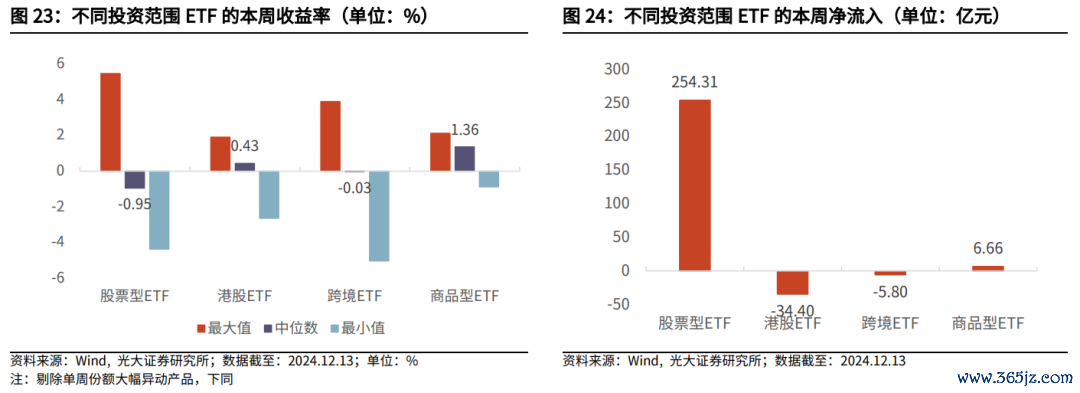

ETF市集追踪

股票型ETF本周收益中位数为-0.95%,资金净流入254.31亿元。港股ETF本周收益中位数为0.43%,资金净流出34.40亿元。跨境ETF本周收益中位数为-0.03%,资金净流出5.80亿元。商品型ETF本周收益中位数为1.36%,资金净流入6.66亿元。

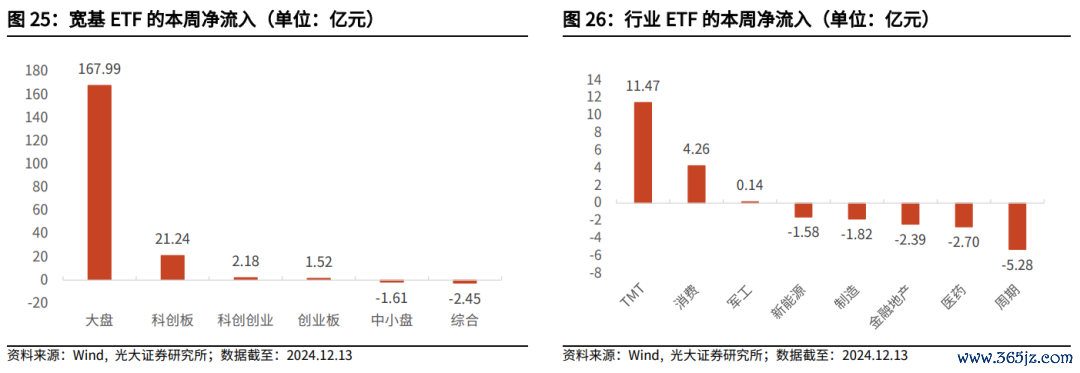

宽基ETF方面,本周大盘主题ETF资金净流入贯通,统统流入167.99亿元。行业ETF方面,本周TMT主题ETF资金净流入贯通,统统流入11.47亿元。

抱团分离度追踪

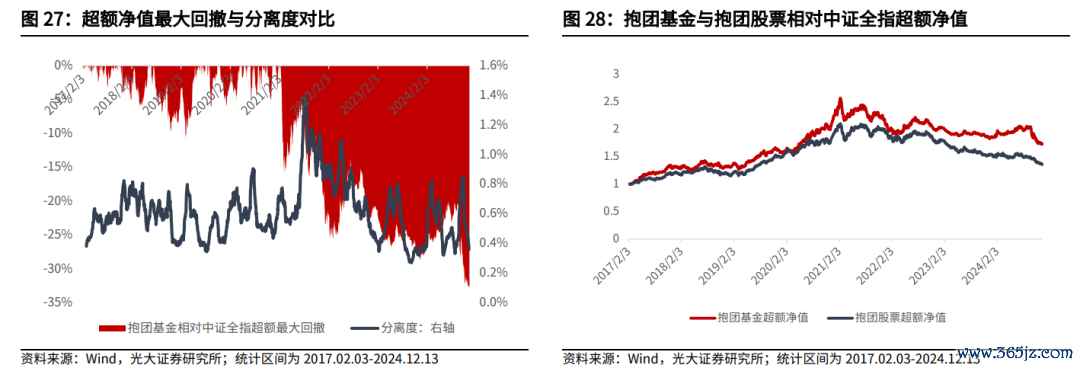

构造抱团基金组合不错匡助咱们实时监控基金抱团进程。具体来说,咱们通过分离度主张看成基金抱团进程的代理变量。具体盘算推算方式为抱团基金截面收益的轨范差,淌若抱团基金组合的截面收益轨范差小,阐明抱团基金弘扬趋同,抱团进程高,反之线路抱团正在认识。

放弃2024年12月13日,基金抱团分离度周环比上周小幅下降。最近一周抱团股逾额收益环比上周下降,抱团基金逾额收益环比上周上升。

风险指示:禀报扫尾均基于历史数据,历史数据存在不被叠加考证的可能。

详见2024年12月15日发布的《激荡或为年末市集主要特征——金融工程市集追踪周报20241215》

END]article_adlist-->本订阅号是光大证券股份有限公司量度所(以下简称“光大证券量度所”)金融工程量度团队照章注册、寂寥运营的官方惟一订阅号。除本订阅号之外,光大证券量度所金融工程量度团队未注册或运营任何其他订阅号。任何东谈主以光大证券量度所金融工程量度团队口头注册的、或虽未以光大证券量度所金融工程量度团队口头注册然则含有、昭示或示意与光大证券量度、光大证券量度所或光大证券量度所金融工程量度团队关联联的订阅号均不是光大证券量度所金融工程量度团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券量度所已负责发布的量度禀报,仅用于新媒体方位下证券量度信息、不雅点的换取交流,不组成对任何东谈主的投资提议、投资考虑意见或财务、法律等其他意见,亦不看成商业、认购证券或其它金融用具的邀请、保举、保证或告白宣传。订阅者关于其径直或障碍基于本订阅号所刊载信息作念出的投资应自行承担风险,本订阅号分歧任何订阅者因径直或障碍使用本订阅号推送本色所激勉的任何径直或障碍耗费承担任何包袱。

本订阅号所刊载信息的贵府、意见、预测等,均响应联系量度禀报初度发布当日光大证券量度所的判断。光大证券量度所对该等信息的准确性、适用性、可靠性、完好意思性或时效性不作任何保证。联系禀报、资讯或数据因任何原因发生变更时,本订阅号不承担更新义务,本订阅号自主决定进行更新时将不会另行示知。如需了解详备的证券量度信息,请参考光大证券量度所发布的完好意思禀报。

本订阅号所载本色的版权由光大证券股份有限公司单独享有。任何机构和个东谈主未经光大证券书面许可不得以任何形势翻版、复制、转载、刊登、发表、改削或者援用。如因上述侵权行动给光大证券形成任何径直或障碍的耗费,光大证券保留根究一切法律包袱的职权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP